gutes tun — manchmal ganz schön schwer

Wer kennt das nicht. Man hat die besten Absichten, doch die Umsetzung funktioniert nicht. Meist nicht wegen fehlender Motivation, sondern weil wir durch unser Umfeld, durch Regeln und Konventionen eingeschränkt sind.

mit mikrofinanz

verhält es sich ähnlich: Es ist international anerkannt, dass (gute) Mikrofinanz-Investments dabei helfen können, Armut zu überwinden. Die Vereinten Nationen (United Nations, UN) haben die Bekämpfung von Armut bewusst als ihr erstes Nachhaltigkeitsziel festgehalten. Mit ihrer Beseitigung oder zumindest Linderung können auch fast alle anderen Ziele der un besser erreicht werden, etwa die Verhinderung von Hungersnöten, der Zugang zu sauberem Wasser, Bildung oder Chancengleichheit. Als Impact-Investorin hat die fair-finance Vorsorgekasse AG schon seit ihrer Gründung in das Thema Mikrofinanz investiert und ist vor allem in der jüngeren Vergangenheit immer wieder auf gleichgesinnte Investor:innen gestoßen, die neben der finanziellen auch die soziale Rendite mehr in den Vordergrund stellen wollen. Doch viele Anleger:innen können nicht in Mikrofinanz investieren da sie sich an Regeln halten müssen und Rahmenbedingungen vorfinden, die ein Investment in diese besondere Anlagenklasse nicht vorsehen.

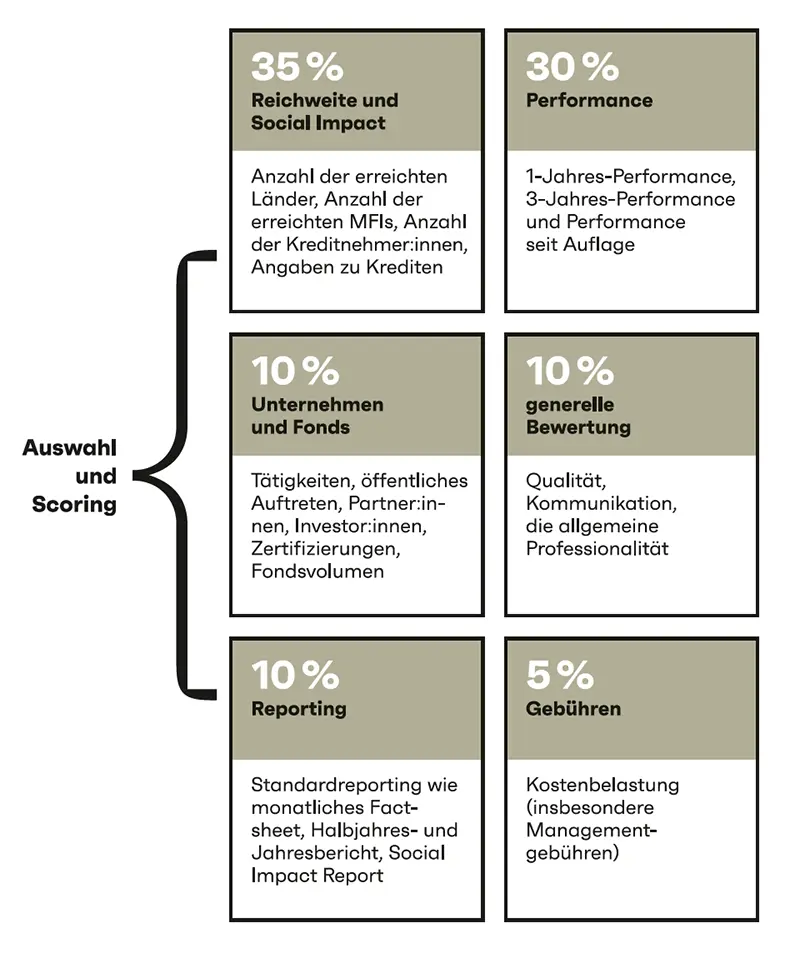

Die Herausforderung

fair-finance hat in der Vergangenheit schon häufiger über ihr Mikrofinanzengagement und viele Erfolge berichtet. Vereinfacht dargestellt, setzt Mikrofinanz dort an, wo es sich für klassische Banken nicht mehr lohnt: Finanzdienstleistungen, meist Kredite, in geringer Höhe, die vor allem in Entwicklungsländern vergeben werden. Diese Dienstleister:innen agieren häufig regional. Derzeit gibt es weltweit etwa 140 Millionen Mikrokreditnehmer:innen. Zwei Drittel der Mikrokredite werden in ländlichen Regionen vergeben. Wer in den letzten Monaten oder Jahren ein Konto bei einer Bank eröffnet hat, weiß, wieviel an Dokumentation notwendig ist, um die Anforderungen der europäischen Regulatorik zu erfüllen. Und es wird schnell klar, dass in den Zielländern bei den Kreditnehmer:innen und bei der hohen Anzahl der Mikrokredite ein solcher Aufwand nicht möglich wäre.

Und hier beginnt das Dilemma. Denn auch, wenn vonseiten der Regulatorik akzeptiert wird, dass die positive Wirkung von Mikrofinanz vor Ort nicht mit den hiesigen Anforderungen erzielbar wäre, gilt die Anlageklasse Mikrofinanz für Investor:innen als „unreguliert“. Als direkte Folge können viele Kapitalanleger:innen in Mikrofinanz gar nicht oder nur in sehr geringem Umfang investieren. Mikrofinanzprodukte sind zudem meist nicht liquide, können oft nur an wenigen Tagen im Jahr gekauft oder zurückgegeben werden. Auch sind sie meist nicht täglich bewertet, manche Produkte sogar nur einmal im Jahr, und schließlich sind sie nicht für alle Anlegertypen zugelassen.

Mikrofinanzinvestments können dabei helfen, Armut zu überwinden.

Die Lösung

Verbriefung in Luxemburg. Denn damit werden all die genannten Produktnachteile beseitigt. Der von fair-finance entwickelte „Microfinance Fund Index“ ist der Referenzwert für die Verbriefung. Anleger:innen, die in die Verbriefung investieren, partizipieren so an guten, global agierenden Mikrofinanzfonds, welche den fair-finance Auswahlprozess bestanden haben. Die Verbriefung emittiert Wertpapiere, die ihrerseits zum Handel an einem geregelten Markt (Börse) zugelassen sind. Damit sind die Wertpapiere täglich bewertet und handelbar. Und über die Börse können grundsätzlich alle Anlegertypen handeln. Egal, ob Versicherung, Bank, Fondsgesellschaft oder private Anleger:innen. Hört sich einfach an? Stimmt. Und dennoch gab es viele Herausforderungen dabei, diese Lösung zu entwickeln, denn eine solche Struktur ist nur möglich, wenn höchste Regulierungsstandards eingehalten werden und die Zulassung für den Handel an einer Börse gegeben ist. Gemeinsam mit Rechtsanwält:innen und ihrem Team in Luxemburg hat fair-finance dies erstmalig in Europa geschafft.

Für Versicherungen, Vorsorgekassen, Pensionskassen und ähnliche Investor:innen erfüllt das Produkt die Anforderungen, als Schuldverschreibung klassifiziert zu sein. Dies ermöglicht diesen Anleger:innen große Engagements in Mikrofinanz. Für klassische Fondsanbieter:innen sind die Verbriefungen „ganz normale“ börsengehandelte Wertpapiere. Entsprechend dem Risikoprofil der Fonds, können diese erworben werden und haben keine negative Auswirkung auf die Liquidität dieser Fonds. Für Privatanleger:innen gibt es bereits seit vielen Jahren die Möglichkeit, direkt in Mikrofinanz zu investieren. Der größte Vorteil liegt im Index selbst: Wer in die Indexzertifikate investiert, kann darauf vertrauen, dass der Index nur jene Mikrofinanzprodukte berücksichtigt, die den hohen Anforderungen der fair-finance Vorsorgekasse, insbesondere an die soziale Rendite, gerecht werden. Mit diesen Investments ist es jetzt ganz einfach, Gutes zu tun.